【导语】3月氯化铵国内刚需旺季,另国际局势动荡使得中国氯化铵被依赖程度提高,内销外贸新单积极跟进,氯化铵价格面稳步上涨。联碱双吨利润有限修复,装置开工稳定为主,月内湖北应城新都新产能释放增量,氯化铵供应端增加。氯化铵性价比优势仍存,内销外贸待发订单量大,预估价格继续推涨。

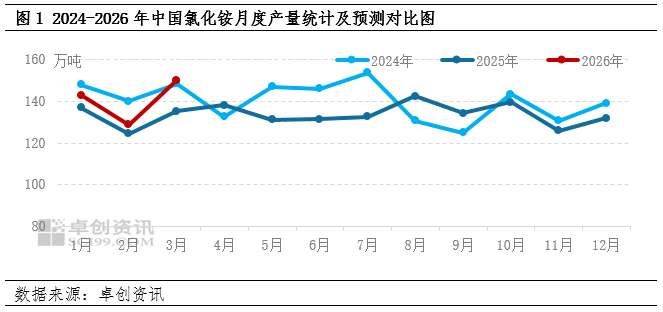

氯化铵内销外贸出货顺畅,供应阶段性紧张,价格持续上涨。3-5月国内春耕肥刚需旺季,内需拉动企业待发量大,叠加以伊冲突境外氮肥需求突增,工厂前单落实出货为主,新的接单空间有限。限单封单中零星补货价格走高,联碱双吨利润向上修复,装置多是稳定运行,供应端积极释放。行至3月下半月,联碱工厂氯化铵待发订单量多维持15-30天良好水平,控制接单仍是常态。据卓创资讯预估,3月中国氯化铵月度产量150万吨左右,环比增加21.20万吨,增幅16.46%;同比增加14.68万吨,增幅10.85%。3月春节后复工复产及春耕刚需带动,另本月自然日较多影响,供应环比出现宽幅增多。

供应:3月主稳定开工,月度供应高位

纯碱及氯化铵双吨利润有限修复,装置开工稳定运行为主,氯化铵3月产量数据预计呈现为高位水平。联碱装置3月产能运行率预估80.11%,环比提高2.52个百分点,同比降低0.36个百分点。春耕肥产销增量阶段,氯化铵供应积极性加强,预期3月产销量价双增。

分布:产量集中度高,华中占主导

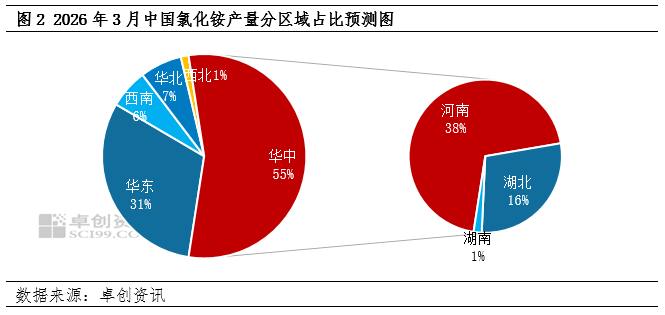

氯化铵供应高度集中在华中及华东地区,3月我国氯化铵分省市产量前两位继续为河南、江苏。分区域产量数据方面,预估月度华中地区82万吨左右,占比54.90%,其中河南省57万吨,为国内供应量最大的省份,占全国总产量的38.34%。其他分大区3月产量占比如图2,国内供应核心华中市场占比大幅领先。3月华中地区供应占比集中程度仍高,河南是分省份的主力供应区域。

区域增量:行业利润修复,新产能释放增量

氯化铵联碱双吨扭亏为盈,有效产能稳定开工为主,新增产能月内释放增量。国内化肥化工产销环境稳健,供应方开工能动性较强,有效产能运行负荷主受自主意愿影响。产能投放方面,湖北应城新都70万吨联碱新产能月内投产。复合肥原料采购跟进,氯化铵出货顺畅,联碱开工负荷中高位,卓创资讯预估3月份月度产量增加。

市场展望:4月产销活跃,价格上行空间仍存

综上所述,氯化铵供需阶段性紧平衡,新单交投保持积极,4月春耕肥产销仍是旺季,氯化铵产销预期增量,价格看涨。预期4月干铵主流出厂价将在620-670元/吨区间震荡。内销外贸走量持续良好,工厂开工稳定运行为主,零星计划内检修存在,月度产量预期减少,卓创资讯预计4月份氯化铵产量在140万吨左右。

(责任编辑:刘静 HZ010)

好牛配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯